Köyhien maiden velkataakka kasvaa samaan aikaan, kun tulevien velkakriisien ratkaiseminen monimutkaistuu, kirjoittaa tutkija Matti Ylönen Helsingin yliopistosta.

Voimakas talouskasvu ja lainahelpotukset 2000-luvun alussa pienensivät köyhimpien kehitysmaiden suhteellista velkataakkaa. Tällä tarkoitetaan maan ulkomaanvelkojen suhdetta bruttokansantuloon tai viennin arvoon.

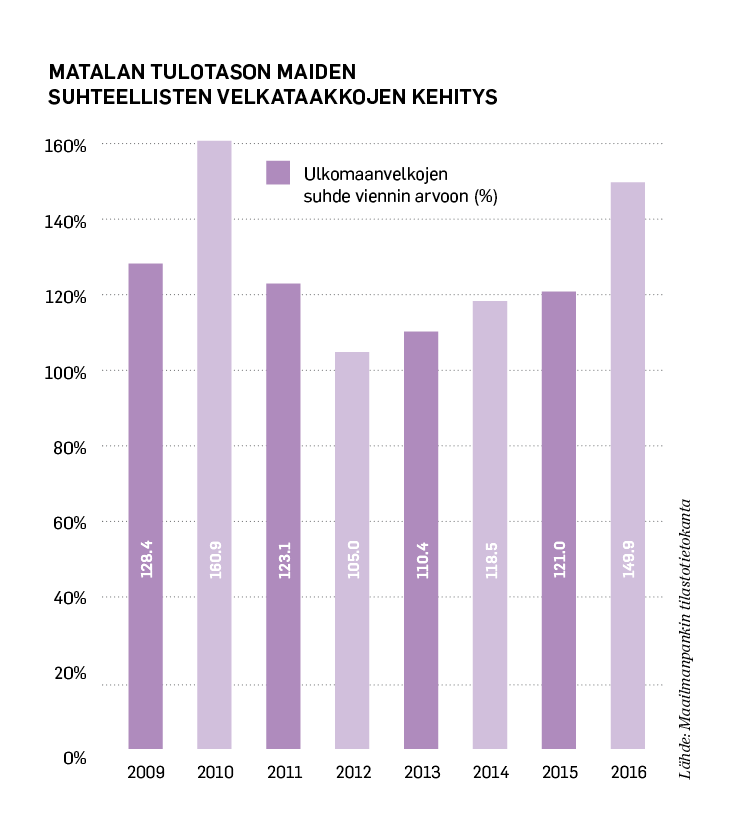

Myönteinen kehityssuunta kääntyi vuonna 2011, kun finanssikriisi oli laajentunut koko maailmantalouden taantumaksi vuosina 2007–2009. Vielä tuolloin matalan tulotason kehitysmaiden velkojen suhde niiden ulkomaanviennin arvoon oli 105 prosenttia, kun se vuonna 2016 oli jo yli 160 prosenttia.

Myönteinen kehityssuunta kääntyi vuonna 2011, kun finanssikriisi oli laajentunut koko maailmantalouden taantumaksi vuosina 2007–2009. Vielä tuolloin matalan tulotason kehitysmaiden velkojen suhde niiden ulkomaanviennin arvoon oli 105 prosenttia, kun se vuonna 2016 oli jo yli 160 prosenttia.

Jos kehitys jatkuu samansuuntaisena, tulevaisuudessa tuskin vältytään velkakriiseiltä.

Suurikaan velkataakka ei ole ongelma, jos talouskasvu on velkaa suurempi ja laina sijoitetaan tuottavasti. Nyt talouskasvun hidastumisen lisäksi ongelmia aiheuttaa se, että yhä suurempi osa kehitysmaiden velkojista on yksityisiä lainanantajia.

Vuosituhannen vaihteessa mitätöidyt velat olivat Maailmanpankin ja muiden julkisten lainoittajien myöntämiä.

Tulevaisuudessa kehitysmaiden velkaongelmat monimutkaistuvat kolmesta syystä: kansainvälisillä velkakirjamarkkinoilla toimii uusia valtioita, uudet valtiot myöntävät lainoja ja yksityisen sektorin rahoitus lisääntyy kehitysyhteistyössä.

Velkakirjamarkkinoiden murros

Vuoden 2004 jälkeen 23 uutta valtiota on hankkinut rahoitusta kansainvälisiltä sijoittajilta. Monet niistä olivat aiemmin riippuvaisia Maailmanpankin ja Kansainvälisen valuuttarahaston IMF:n lainoista.

Nyt ne siis hankkivat osan velkarahoituksestaan samalla tavalla kuin Suomi ja Saksa.

Esimerkiksi Sambia laski liikkeelle ensimmäiset velkakirjansa vuonna 2012. Yhteensä 750 miljoonan Yhdysvaltain dollarin arvoiset velkakirjat ylimerkittiin, eli kysyntä oli suurempi kuin tarjonta. Tämä selittyi osin sillä, että rikkaissa maissa ei ollut tuottavia sijoituskohteita.

Samaan aikaan yksityisen velan luonne on muuttunut.

Vielä 1990-luvulla tärkeimmät yksityiset lainanantajat olivat suuria pankkiryhmiä.

Vielä 1990-luvulla tärkeimmät yksityiset lainanantajat olivat suuria pankkiryhmiä. Niiden rooli oli merkittävä etenkin Latinalaisen Amerikan velkakriiseissä 1980-luvulla. Nyt myös piensijoittajat voivat hankkia kehitysmaiden velkakirjoja.

Samalla riskit kasvavat. Mahdollisen velkakriisin sovittelu on sitä vaikeampaa, mitä suurempi joukko velkojia perii saataviaan.

Luottoa ja vivutusta

Valtioiden välisen luotonannon maantiede on myös muuttunut. Suomen kaltaiset teollisuusmaat eivät enää myönnä kahdenvälisiä luottoja kehitysmaille, mutta niiden tilalle on tullut uusia lainanantajamaita

Keskeisin esimerkki on Kiinan toiminta Afrikassa, jossa se rahoittaa suuria infrastruktuurihankkeita, kuten rautateiden ja satamien rakentamista.

Kiinan ja muiden uusien luotottajien myöntämistä lainoista ei ole kuitenkaan luotettavaa tilastotietoa, jota tarvittaisiin kehitysmaiden velkataakan kestävyyden arviointiin.

Yksityisten pääomasijoitusten ja investointien tukeminen on kansainvälinen megatrendi.

Myös kehitysyhteistyön painopisteiden muutos heijastuu kehitysmaiden velkoihin. Yksityisten pääomasijoitusten ja investointien tukeminen on kansainvälinen megatrendi.

Yksityisen sektorin rahoitus perustuu vivuttamiseen. Tällä tarkoitetaan sitä, että julkisista kehitysyhteistyövaroista tuetut sijoitukset houkuttelevat hankkeisiin yksityistä pääomaa ja lisäävät siten hankkeiden kehitysvaikutuksia.

Usein kyse on julkisen ja yksityisen sektorin yhteishankkeista. Jos liiketoimet epäonnistuvat, vaarana on, että kehitysmaiden hallitukset joutuvat maksajiksi. Esimerkiksi perusinfrastruktuuria on ylläpidettävä, vaikka siitä vastaava yksityinen yritys menisi konkurssiin.

Kohti uutta velkakriisiä?

Useat asiantuntijat ovat huolissaan kehitysmaiden velkataakoista. Esimerkiksi Sambiassa pelätään, että kuparin hinnannousulla vaurastunut valtio ei tulevina vuosina selviä lainanlyhennyksistään.

”IMF:n ja Maailmanpankin velkakestävyyslaskelmat osoittavat, että vuosina 2022–2027 erääntyvissä velkakirjoissa on merkittäviä riskejä,” totesi Sambian keskuspankin entinen johtaja Caleb Fundanga Zambian Watchdog -lehdessä viime huhtikuussa.

Mosambik ja Kongon tasavalta ovat niin ikään joutuneet viime vuosina ilmoittamaan velkojilleen, etteivät ne kykene maksamaan lainojaan sovituilla ehdoilla.

Velkakriisien ratkaiseminen edellyttää puolueetonta kansainvälistä velkasovittelua. Jo vuonna 1986 YK:n kauppa- ja kehityskonferenssin UNCTADin raportti totesi, että velkasovittelun puute luo merkittäviä riskejä, kun velkakriiseihin ajautuvilla mailla ei ole selkeää konkurssimenettelyä.

Velkakriisien ratkaisemiseksi tarvitaan selvät pelisäännöt.

Velkakriisien ratkaisemiseksi tarvitaan selvät pelisäännöt. Selkeät menettelytavat olisivat sekä valtioiden että sijoittajien etu.

Velkakriisien hallinnasta ei ole kuitenkaan keskusteltu 2000-luvun alun jälkeen, kun kehitysmaiden velkakysymys poistui kansainväliseltä asialistalta. Nykyisessä maailmantilanteessa velkasovittelusta sopiminen vaikuttaa kaukaiselta tavoitteelta.

Tämä voi tulla kalliiksi seuraavassa kehitysmaiden velkakriisissä, jos sen ratkaiseminen johtaa pitkällisiin kiistoihin ja elinkeinoelämää lamauttavaan epätietoisuuteen.

TEKSTI MATTI YLÖNEN

Kirjoittaja on tutkija Helsingin yliopistossa.